|

|

|

")

5.1 Rentabilidad de Pemex Pemex es una importante industria que

está entre las principales 13 petroleras del mundo. Está

también entre los 5 productores principales de petróleo crudo en

el mundo, después de Saudi Aramco, National Iranian Oil Co., China

National Petroleum Corp., y KPC Kuwait Petroleum Corp.

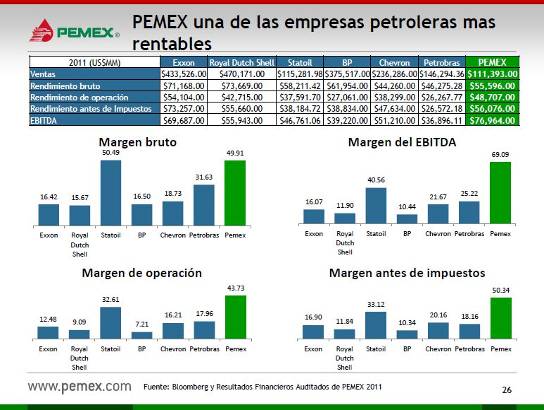

Los ingresos de Pemex son equiparables alas 5 empresas (juntas) con más ingresos que cotizan en la Bolsa de Valores en México (América Móvil, Walmart, Femsa, Cemex y Alfa). El EBITDA (ingresos antes de intereses, impuestos, depreciación y amortización) es un importante indicador financiero. En el caso de Pemex, el EBITDA es superior al de todas las siguientes empresas juntas: América Móvil, Grupo México, Banorte, Walmart, FEMSA, Peñoles, Cemex, Grupo Modelo, Televisa, Grupo Alfa y otros. Tratándose de las inversiones en bienes de capital (CAPEX), Pemex invierte más del doble de América Movil y más de lo que invierten juntas: América Móvil, Walmart, Grupo México, Femsa, Televisa, Peñoles, Minera Frisco, Alfa, Bimbo, Liverpool y Otros. La importancia estratégica de Pemex para México es indiscutible. En 2012, los ingresos petroleros contribuyeron con el 7.6% del Producto Interno Bruto (PIB), siendo incluso mayor en años anteriores. En cuanto a costos de producción, Pemex reportó que en 2011 era de 6.12 dólares por barril de petróleo crudo equivalente. En comparación, el costo de producción de Total fue de 6.57, Statoil 7.19, Exxon 9.45, Conoco 9.70, British Petroleum 10.08, Shell 11.0, Petrobras 12.89 y Chevron 13.98 dólares por bpce. Para 2012, Pemex estimó un costo de 6.82 dólares por bpce. Otros son los costos de exploración y desarrollo, en cuyo caso, en 2011 para Pemex fueron de 16.13 dólares por bpce. Tratándose de los costos de producción por barril de petróleo equivalente, Pemex es la petrolera más rentable del mundo, cualesquiera sea el precio de venta del crudo en el mercado internacional.  Plataformas petroleras marinas en el Golfo de México

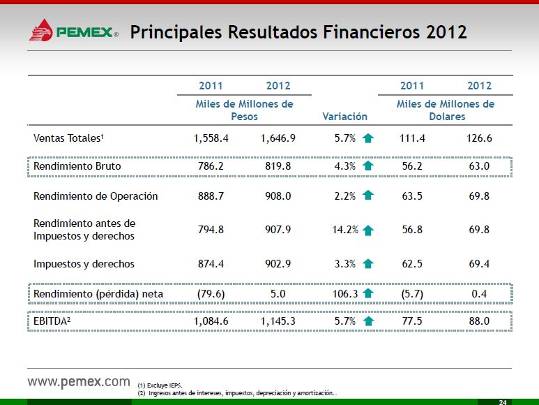

Con relación a sus resultados financieros, Pemex

reportó que en 2012 obtuvo ventas totales por 1 billón 649 mil

millones 900 mil pesos (126 mil 600 millones de dólares). El EBITDA fue

de 1 billón 145 mil millones 300 mil pesos (88 mil millones de

dólares). Esto representa el 69.5% respecto a las ventas

totales.

El rendimiento bruto fue de 819 mil 800 millones de pesos (63 millones de dólares) y el rendimiento en operación fue de 908 mil millones de pesos (69 mil 800 millones de pesos). El rendimiento de Pemex antes de impuestos y derechos fue de 907 mil 900 millones de pesos (69 mil 800 millones de dólares) y pagó por impuestos y derechos la cantidad de 902 mil 900 millones d dólares (69 mil 400 millones de dólares). El pago de impuestos y derechos de Pemex al gobierno federal representa el 54.5% de sus ingresos por ventas totales, el 79.3% respecto al EBITDA y el 99.5% respecto al rendimiento antes de impuestos y derechos. Esta política fiscal es depredadora, Pemex entrega al gobierno por concepto de impuestos y derechos casi todo su rendimiento. El EBITDA de Pemex en 2011 fue de 76 mil 954 millones de dólares, superior al de Chevron, Shell, Statoil, British Petroleum, Chevron y Petrobras. También las superó en Margen bruto, Margen del EBITDA, Margen de operación y Margen antes de impuestos. Esto es, Pemex SIN PRIVATIZACION ha sido la petrolera más rentable del mundo. Sin embargo, el régimen fiscal a que está sujeta Pemex por el gobierno la hace aparecer contablemente con rendimiento neto escaso e, incluso, negativo. Mientras Pemex más gana, más le sustrae la secretaría de hacienda. En tales condiciones, Pemex se dedica principalmente a extraer petróleo crudo y, el gobierno, a extraerle prácticamente todos sus rendimientos. Actualmente, Pemex paga un Derecho Ordinario sobre Hidrocarburos equivalente al 71.5% de sus ventas. La cantidad es cuantiosa y debiera ser menor para que la paraestatal disponga de recursos propios para la re-inversión. Esta estructura fiscal es a todas luces inconveniente para Pemex y debe cambiar. La Política Energética Independiente propone:

5.3 Resultados de la CFE El caso de la CFE es verdaderamente alarmante. El

proceso de destrucción deliberada seguido por los gobiernos en turno

tiene a la paraestatal en situación de quiebra financiera, debido

principalmente al avanzado proceso de privatización eléctrica

furtiva.

La CFE es rentable pero se encuentra sometida a severa destrucción, opera con pérdidas en un círculo viciado. Las pérdidas en operación son cuantiosas. Lo anterior se debe a los enormes pagos que la CFE debe hacer anualmente a las corporaciones transnacionales que generan de manera privada en la modalidad PIE en contratos de compra-venta de energía a 25 años prorrogables. Las transnacionales recuperan con creces las inversiones realizadas. Consecuentemente, la explotación que hace la CFE le resulta muy cara. En 2012, el costo de explotación ascendió a 324 mil 574 millones 800 mil pesos, más un Costo financiero por 10 mil 929 millones de pesos. Los ingreso por ventas fueron 311 mil 021 millones de pesos, siendo los Costos y gastos de 321 mil 517 millones de pesos. Esto significó una Pérdida de operación de 10 mil 496 millones de pesos. No obstante, el EBITDA de la CFE en 2012 se situó en 47 mil 424 millones de pesos. En cuanto a los subsidios, estos fueron de 77 mil 036 millones de pesos. Los aprovechamientos correspondieron a 44 mil 779 millones de pesos, con una diferencia por monto no reintegrado de 32,257 millones. Esto es, buena parte de los subsidios otorgados por el gobierno federal fueron a cargo de la CFE, la cual, en vez de operar con ganancias netas lo hizo con pérdidas contables. La Pérdida neta en 2012 fue 19 mil 261 millones de pesos y la Pérdida integral de 23 mil 696 millones de pesos. En al año anterior, ambos rubros fueron mayores. A pesar de esto, el EBITDA correspondió al 15.3% de las ventas totales. La privatización furtiva, sin embargo, ha descapitalizado a la CFE. La Política Energética Independiente propone:

Pemex Complejo Akal-B   Esta página es construida por trabajadores del sector energía.

La información contenida puede citarse total o parcialmente, mencionando la fuente.

|

|